让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

阛阓供求关系,是指导巨额商品价钱波动的主旋律。频年来,随同卑劣需求回落,钢铁、水泥等商品价钱荡漾下行,行业利润也随之跌至谷底。“反内卷”政策指导下,减产限产“保利润”正成为不少行业企业的共鸣。

证券时报记者近日采访获悉,7月1日,中国水泥协会发布《对于进一步推动水泥行业“反内卷”“稳增长”高质地发展使命的成见》(下称《成见》)。山东、四川两水泥大省汛期错峰分娩正在落地。在钢铁分娩重镇唐山,企业正鼓励硬减排轮番,对多种安装减产、停产。

行业发力“反内卷”

“现时‘反内卷’的自律深刻渐渐普及并落地,公司总体对下半年行业发展趋势抱有信心。”7月1日,上峰水泥在投资者关系平台上回应干系问题时称。

7月1日,中国水泥协会发布的《成见》提议,总共会员企业要“深刻深刻产能置换政策对于促进水泥行业结构优化、转型升级的迫切风趣”。水泥大省山东、四川的汛期错峰分娩操办则明确,7月份将诀别停窑20天、15天。

水泥行业积极鼓励“反内卷”,是在行业局势举座低迷的配景下。

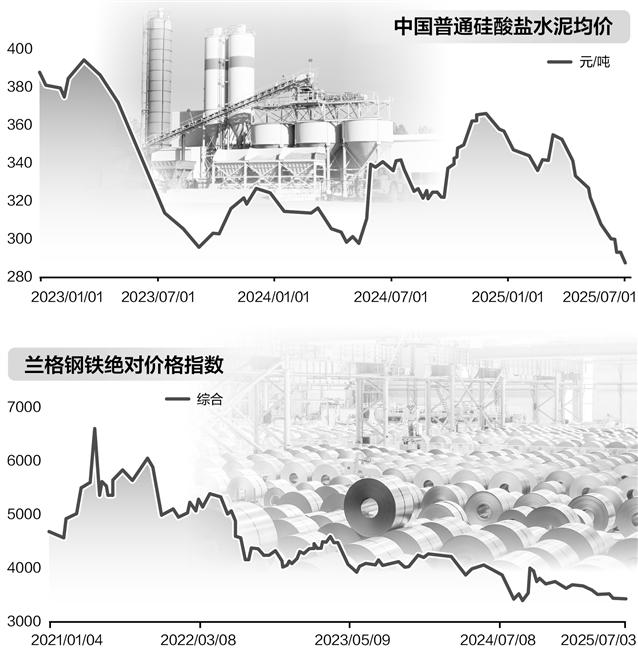

“2025年上半年,水泥行业与客岁同期比较总体呈现出‘需求降幅收窄,价钱前高后低,效益边缘改善’的特征。”中国水泥协会副书记长陈柏林收受证券时报记者采访时称,本年一季度,基建范围专项债等发力推动投资,水泥需求下滑幅度较客岁有所收窄,迎来行业扭亏为盈的精致开局。但插足二季度后,行业传统旺季需求不足预期,卑劣工程神志和搅动站开工不足。同期,受部分企业错峰实施不到位,未落实按批复产能分娩等影响,多地水泥价钱大幅回落,且降至低位,企业筹议压力渐渐增大。

卓创资讯水泥分析师王琦谈及水泥行业“反内卷”举措的配景时也称,2016年至2022年,水泥行业处于景气周期,企业盈利情况较好,阛阓骨子产能增长,这种情况至客岁出现扭转。受地产投资下降影响,水泥阛阓需求频年执续下行,带动水泥价钱插足现时的低谷期,阛阓剧烈竞争下,行业盈利缩减。企业资金情状和阛阓前程无法扶植投资方向,水泥行业产能也开动插足净减少阶段。2025年,这个趋势显著加速。

错峰分娩方面,随同行业景气度走低,实施范围也从领先仅限于朔方地区,到2024年、2025年已扩展至寰宇大部分省市区。

不异受累于需求下行,钢铁阛阓价钱也处于历史低位。

上海钢联建筑钢材分析师甘遐勇先容,在2021年见顶后,钢材价钱举座呈现逐年下降趋势。2025年普钢概括价钱指数均价约为3506元/吨,较客岁均价下落331.6元/吨,为近五年来最低水平。

卓创资讯钢铁分析师毕红兵也给出数据,收尾本年6月底,热轧板卷上海阛阓价钱收于4020元/吨,较年头下落了6.51%,较客岁同期降幅达16.25%,处于相对低位水平。

“反内卷”呼声渐起确当下,钢铁行业接续传出小范围的限产、停产的音讯。

兰格钢铁盘问中心主任王国清先容,唐山市钢铁企业将在7月4日至15日历间实施硬减排轮番。在保证安全和煤气均衡的前提下,原则上从控转炉(小转炉40分钟/大转炉60分钟,全天)开动,高炉继承对应的减产轮番(高炉休风停产),烧结机、球团、白灰、发电、轧钢等装备继承停产轮番(不少于30%,以装备计)。同期要幸免高炉、焦炉煤气放散。短期内将松开铁水产能约5万吨/日。

“保利润”近在眉睫

阛阓价钱的波动下行,导致行业盈利走弱。

频年来水泥阛阓价钱执续下行。2023年均值为419元/吨,2024年达386元/吨,而2025年上半年水泥价钱指数为381元/吨。上海钢联百年建筑网水泥首席分析师江元林默示,受此影响,现时大部分水泥企业处于赔本状态。行业利润已从2022年的680亿元,渐渐缩减至2023年的320亿元、2024年的120亿元,若“内卷式”竞争执续,2025年水泥行业利润或将进一步缩减。

王琦也说起,现时水泥行业企业糊口压力大批存在,个别区域性龙头以至相聚多年赔本。“水泥行业卑劣主若是搅动站企业。本年部分阛阓搅动站停产,部分省份停产退出比例可达到20%至30%。好多处于运营状态的搅动站也出现分娩不连贯的征象。”他说。

与水泥行业相肖似,钢铁企业的盈利水平频年也大幅缩减。

王国清先容,2021年由于钢材价钱高位,国度统计局公布的玄色金属冶真金不怕火和压延加工业年利润达4240.9亿元,创历史新高。但随同需求松开、钢价下移,钢铁行业利润也渐渐下移。在2022年玄色金属冶真金不怕火和压延加工业利润缩减至365.5亿元后,2023年、2024年,这一利润诀别为564.8亿元、291.9亿元。

“2025年,尽管钢材价钱出现下落,但由于动力资本大幅下降,钢铁分娩企业利润出现回升。以当今行业利润踱步来看,上游煤炭、矿石由于资本偏低仍故意润,中游钢铁分娩企业毛利在100元/吨以上,卑劣买卖神情由于价钱执续下行,举座执续处于赔本状态。”甘遐勇分析,当今国内钢铁行业举座呈现供大于求场面,破钞结构也发生了宏大变化,呈现出居品结构满盈与供给不足的共存场面。当今,国外阛阓对中国钢铁需求量连年增多,使得中国钢铁出口执续上升。同期,国内建筑行业用钢天然供过于求,但制造业用钢需求量攀升,个别品种以至出现供不应求的情况。

“对于巨额商品而言,由于需求不足,阛阓价钱依然相聚下落了两三年。整治‘内卷式’竞争,对于上游的煤炭、钢铁,新动力材料的工业硅、碳酸锂等,故意于戒指产能无序彭胀,保险企业利润。”广州金控期货盘问中心副总司理程小勇觉得,本轮整治“内卷式”竞争依然上升到国度计谋高度,与2015年至2016年供给侧改进有肖似的政策后果,但这次濒临的宏不雅环境和往日有很大的不同,且继承的轮番防御“多管皆下”,并非简便的去产能。现时整治“内卷式”竞争依然近在眉睫,有很强的必要性,依然影响到了经济增长动能切换、企业糊口和翻新等。

需修复长效机制

“水泥行业的‘反内卷’行径是搪塞现时供过于求、恶性竞争,幸免全行业系统性崩溃的要道。供给侧错峰分娩与产能置换刚性实施,能力在需求下行期,达到供需动态均衡,达成行业健康高质地发展。”陈柏林强调。

收受采访的分析东谈主士大多觉得,现时水泥卑劣需求仍然趋弱,若供给侧转机不到位,后市或难有乐不雅推崇。

“抑止水泥企业超批复产能分娩,补充产能盘算的使命,具有恒久后果,但对于阛阓的提粗糙用,更多取决于供给松开是否能追上需求下降的趋势。”王琦默示,行业近况能否篡改,依然取决于供需关系,产能限度压缩和产能靠拢度普及仍是要道,况且减产速率要朝上需求下降的速率。他瞻望本年水泥价钱总体仍会低于客岁同期,下半年行情会在8月中下旬出现回暖,但季节性上升的空间可能小于客岁。

对于钢铁阛阓的推崇,甘遐勇分析,当今行业插足传统破钞淡季,从产业基本面角度看,价钱反弹的阻力相对较大。天然当今钢价处于相对低位水平,但距离价钱底部仍还有一定空间。

王国清瞻望,2025年下半年国内钢市将呈现窄幅荡漾行情。她觉得,当今钢价处于年内低点,下半年在供需关系动态变化下,钢材价钱在旺季降临时或有望呈现阶段性反弹趋势。但举座来看,瞻望下半年钢市将延续承压态势,钢材均价或低于上半年水平,全年均价与2024年比较可能会有回落。

王国清觉得,“反内卷”需要修复长效机制,一方面需要法治化进行逾期产能的出清,达成产能的减量发展;另一方面需要企业渐渐躲藏同质化竞争,向高端化迈进,从而普及企业的竞争力和利润空间。

程小勇称,“内卷式”竞争导致经济呈现“两低两高”特征,即同质化的廉价竞争导致低利润,低利润又进一步激励低质地竞争,而恶性竞争在产业内与产业间具有高传导性。整治“内卷式”竞争政策,不仅是淘汰逾期和低效产能,还包括通过技艺升级、翻新指导与轨制供给,推动制造业从“廉价同质竞争”向“高端互异化竞争”转型,促进产业链举座跃升。办法在于提高企业盈利,达成产能优化布局,根除场地保护和阛阓分割等。

“反内卷”政策推助下,巨额商品阛阓反弹的高度和执续性,仍需取决于经济增长动能增强和需求复苏的力度。整治“内卷式”竞争对于汽车、光伏的卑劣企业短期可能激励原材料需求的松开,恒久故意于这些行业健康发展,使巨额商品尤其是工业原材料的卑劣需求愈加踏实。因此,程小勇觉得,巨额商品价钱底部可能依然出现,不宜过度悲不雅,但反弹高度、执续性可能受到外需冲击和内需不足的制约。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP