中信证券2025春季宏不雅经济预测:蓄势待发

登录新浪财经APP 搜索【信披】检察更多考评品级

开首:中信证券接头

文|杨帆 玛西高娃 王希明 李想 张黎阳

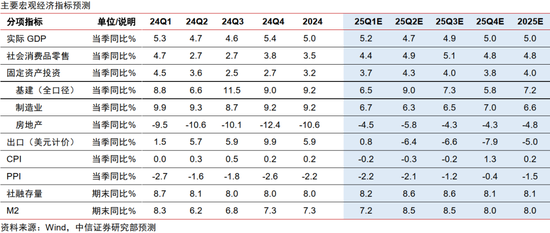

过程三年经济结构转型的阵痛期,地产过火产业链在中国经济的占比从2020年的18%下降到2024年10%-11%,而策略性新兴产业在经济的占比从2020年的11.7%飞腾到2024年的14.1%,新旧动能调节已初具告成。2025年两会呈现出货币政策愈加聚焦广义价钱体系、财政政策保留合理空间的特质,旨在应付风高浪急的外部局势以及内需偏弱的国内低通胀环境。咱们合计货币政策将通过总量及结构双重用具的支握,改善住户资产效应,带动住户消耗需乞降气建设;财政政策规则延伸,一方面着眼于加强社会保险以提高住户边缘消耗倾向,另一方面服从于化解债务与扩大投资,暴露有用投资对经济增长压舱石的作用。过程多年的结构调治与鼎新鸠合,中国经济正在蓄势待发。斟酌到加税对经济的连累可能主要在二、三季度体现,聚会国内需求运行趋势及库存周期、盈利周期的位置,咱们判断2025年经济将呈现“U”型增长,全年增速有望督察在5%支配。

▍过程近三年的经济结构调治期,新旧动能调节已初具告成。

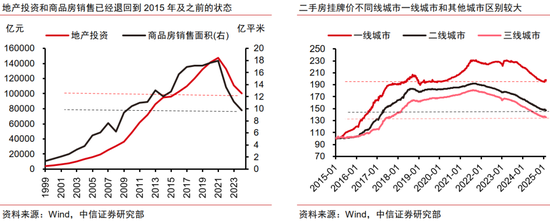

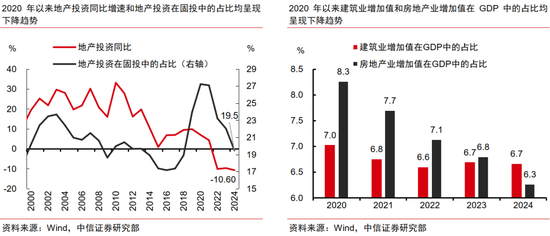

2021年以来,多紧迫素重叠促使地产从销售-投资-拿地等设施形成负向轮回,各设施比拟现时销售的情况最差,2024年年销售面积为9.7亿相同米,较2021年高点的17.9亿相同米着落颠倒45%。过程三年经济结构转型的阵痛期,地产过火产业链在中国经济的占比从2020年的18%下降到2024年10%-11%。而策略性新兴产业在经济的占比从2020年的11.7%飞腾至2024年的14.1%,新兴产业的紧迫性在日渐飞腾。同期,AI等行业与策略性新兴产业等高时代产业有更强的契合性,因此宏不雅经济也将愈加受益于时代逾越带来的对产业效率的提高。

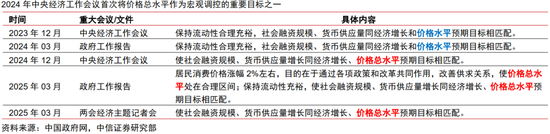

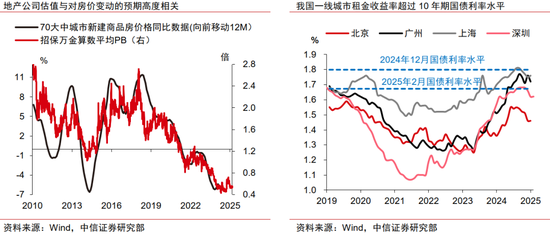

▍估量货币政策将愈加聚焦广义价钱体系,资产效应抵消耗的撑握有望渐渐线路。

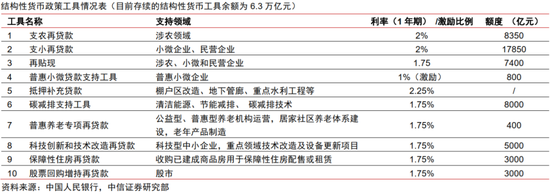

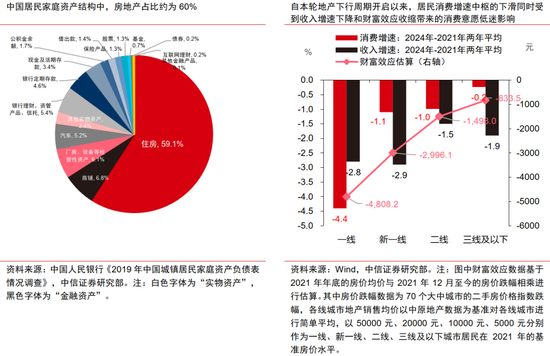

中央经济责任会议初度强调“使价钱总水平处在合理区间”,对“广义价钱体系”的关心度飞腾。昨年三季度以来,矜重资产价钱仍是成为我国宏不雅调控框架体系的紧迫构成部分。预测2025年,估量货币政策将更多聚焦广义价钱,结构性货币政策方面可能有较大的发力空间,举例调降结构性货币政策用具利率、扩大再贷款用具的使用额度、新创设科技和消耗范围的再贷款用具等。总量用具方面,估量全年逆回购利率降息2次,累计降幅为20-30bps。消耗方面,咱们估算房价的平均资产效应弹性约为0.09,股价的平均资产效应弹性约为0.02。在政策端“稳股市、稳楼市”定调下,估量后续资产价钱企稳将逐步通过资产效应传导至在住户消耗上。另外,从收入端来看,提高社会保险收入亦然2025年在促消耗范围值得关心的重心。重叠斟酌本年以旧换新的政策成果,估量全年社零增速有望达到4.8%支配。

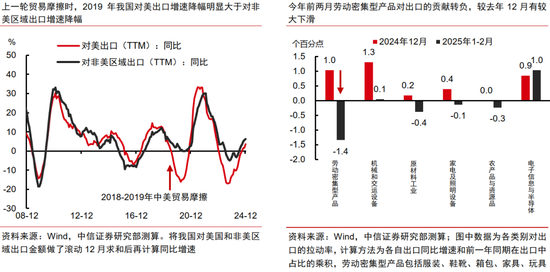

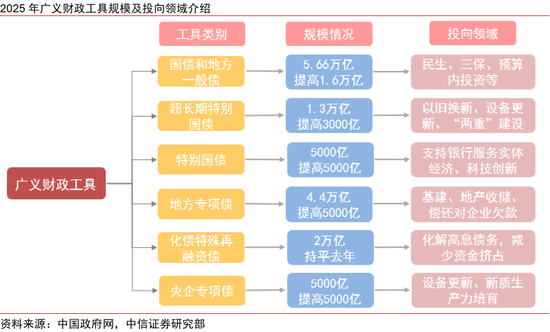

▍来自外部的关税风险可能会使得经济从二季度运转面对一定下行压力,但本年财政政策储备较为满盈约略已毕存效对冲。

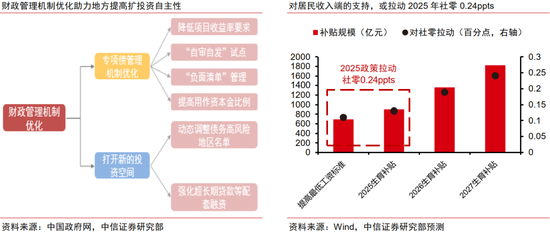

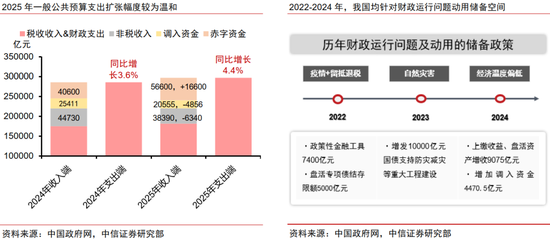

2025年好意思国为代表的发达经济体的需求可能会较2024年有所放缓,重叠好意思国于3月4日加征的第二轮10%关税落地,生意摩擦对我国出口的连累可能会进一步加大。同期咱们提醒关心筹谋于4月初发布的《好意思国优先生意政策》备忘录侦察扫尾对中好意思经贸相干带来的潜在变化。空洞斟酌外需景气度变化和关税税率飞腾,咱们判断本年全年出口增速可能会下降至-5.0%支配。为应付逆巨匠化念念潮背后潜在的外部风险,本年财政政策规则延伸。一方面,本年财政用于稳增长、扩投资、促消耗、化债务、保民生的各项用具限制均有不同进程扩大。另一方面,本年财政惩处机制和财政支拨结构出现边缘变化,规则种植方位稳增长扩投资的自主性,从而暴露有用投资对经济增长压舱石的作用,同期增多面向住户收入端的支握以提高住户边缘消耗倾向,这些齐有助于提高财政用具的放大效应。

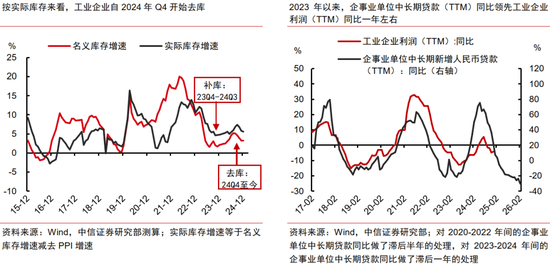

▍本年下半年工业企业库存周期和盈利周期有望接近见底,带动经济触底回升,全年增速有望督察在5%支配。

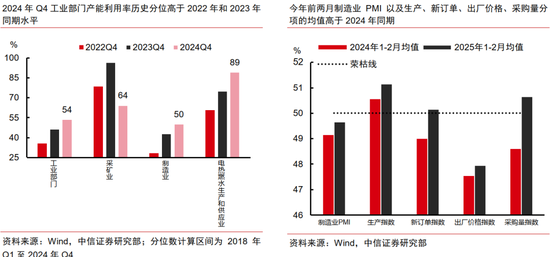

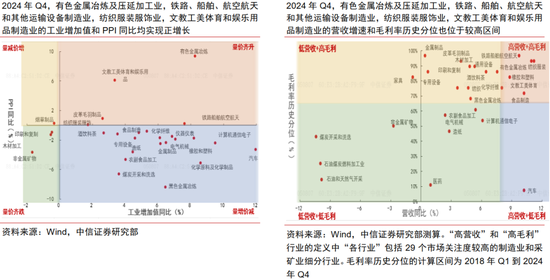

跟着2025年中央财政发力有用缓解方位政府债务压力、房价和股市的建设带来的资产效应抵消耗撑握渐渐线路,估量本年下半年运转工业企业库存周期和盈利周期下行斜率有望逐步放缓,带动经济触底回升。空洞来看,估量2025年经济将呈现“U”型增长,全年增速有望督察在5%支配。行业方面,甘休2024年四季度,有色金属冶真金不怕火及压延加工业,铁路、船舶、航空航天和其他运输开拓制造业,纺织服装衣饰业,文教工好意思体育和文娱用品制造业的坐蓐景气和财务缠绵处于前哨。聚会景气前瞻缠绵来判断,咱们合计石油、煤炭过火他燃料加工业和造纸及纸成品业有望在短期内也过问高景气区间。

▍风险要素:

政策履行与落地情况不足预期,好意思国关税对中海外需影响超预期,住户和企业预期提振幅度不足预期,国内经济运行不足预期。

本文节选自中信证券接头部已于2025年3月17日发布的《2025年春季宏不雅经济预测论说 —蓄势待发》论说,具体分析骨子(包括商酌风险提醒等)请详见论说。若因对论说的摘编而产生歧义,应以论说发布当日的完满骨子为准。

本贵府所载的证券阛阓接头信息是由中信证券股份有限公司(以下简称“中信证券”)的接头部编写。中信证券接头部定位为面向专科机构投资者的卖方接头团队。通过微信形态制作的本贵府仅面向中信证券客户中的金融机构专科投资者,请勿对本贵府进行任何形态的转发举止。中信证券不因任何订阅本公众号的举止而将订阅东谈主视为中信证券的客户。若您并非中信证券客户中的金融机构专科投资者,为保证作事质地、贬抑投资风险,应率先商酌中信证券机构销售作事部门或经纪业务系统的客户司理,完成投资者相宜性匹配,并充分了解该项作事的性质、特质、使用的精采事项以及若失当使用可能会带来的风险或蚀本,在此之前,请勿订阅、剿袭或使用本订阅号中的信息。本贵府难以缔造侦察权限,若给您形成未便,还请宽恕!感谢您给以的交融和合营。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

紧迫声明:

本贵府定位为“投资信息参考作事”,而非具体的“投资有缠绵作事”,并不触及对具体证券或金融用具在具体价位、具体时点、具体阛阓推崇的判断。需非常关心的是(1)本贵府的剿袭者应当仔细阅读所附的各项声明、信息败露事项及风险提醒,关心商酌的分析、预测约略设立的重要假定条款,关心投资评级和证券标的价钱的预测时期周期,并准确交融投资评级的含义。(2)本贵府所载的信息开首被合计是可靠的,然而中信证券不保证其准确性或完满,同期其商酌的分析想法及忖度可能会凭据中信证券接头部后续发布的证券接头论说在不发出见知的情形下作念出调动,也可能会因为使用不同的假定和法式、遴荐不同不雅点和分析纪律而与中信证券其它业务部门、单元或附庸机构在制作近似的其他材料时所给出的想法不同或者相背。(3)投资者在进行具体投资有缠绵前,还须聚会本身风险偏好、资金特质等具体情况并合营包括“选股”、“择时”分析在内的各式其它援手分析技能形成自主有缠绵。为幸免对本贵府所触及的接头纪律、投资评级、标的价钱等骨子产生交融上的歧义,进而形成投资蚀本,在必要时应寻求专科投资参谋人的引导。(4)上述列示的风险事项并未囊括失当使用本贵府所触及的沿路风险。投资者不应单纯依靠所剿袭的商酌信息而取代本身的落寞判断,须充分了解各样投资风险,自主作出投资有缠绵并自行承担投资风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:郝欣煜